生猪

生猪

一、本周市场概述

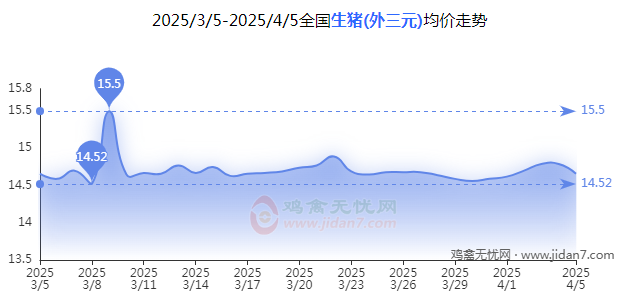

本周生猪市场呈现“先稳后跌、区域分化”格局,整体价格窄幅震荡。节前备货需求未达预期,集团场出栏节奏波动叠加二育集中释放,供需博弈加剧。外三元价格表现相对坚挺,内三元及土杂猪受供应压力拖累偏弱调整,南北价差持续存在。截至4月5日,全国外三元均价14.66元/公斤,较周初(14.59元/公斤)微涨0.07元,但较周内高点(14.79元/公斤)回落0.13元,市场情绪由谨慎乐观转向观望。

二、价格走势分析

1.生猪价格

外三元:周均价14.71元/公斤(+0.12元),周内最高14.79元/公斤(4月3日),最低14.66元/公斤(4月5日)。

内三元:周均价14.45元/公斤(-0.01元),受北方低价猪源冲击,河南、河北等地周跌幅达0.1-0.2元/公斤。

土杂猪:周均价14.28元/公斤(+0.04元),广东、广西等高价区支撑价格小幅回升。

2.其他价格指标

猪肉批发价:21.25元/千克(-1.62%),消费疲软拖累肉价持续下行。

仔猪价格:40.85元/千克(-5.59%),补栏成本高企抑制需求。

二元母猪:4669.66元/头(+1.44%),产能淘汰放缓,补栏情绪边际改善。

三、区域行情分化

1.北方市场(东北、华北):

东北:标猪供应偏紧支撑价格,黑龙江周内低点6.9元/斤,但养殖端惜售情绪升温,周后期企稳。

华北:河北、河南受集团场增量出栏影响,价格偏弱调整,周跌0.1-0.2元/斤。

2.南方市场(华东、华南):

华东:山东、江苏终端走货不畅,外调需求减少,价格微跌0.05-0.1元/斤。

华南:广东外三元均价15.6元/公斤,受本地消费支撑相对坚挺,但外省低价猪源冲击成交价。

四、市场供需因素

1.供应端:

集团场出栏量前稳后增,周初压栏挺价,后期集中释放前期积压产能。

二育入场节奏放缓,部分区域“逢低抄底”但规模有限。

2.需求端:

清明备货不及预期,屠企开工率维持低位,冻品库存消化周期延长。白条走货疲软,屠宰企业压价意愿强烈,鲜销率同比下降约10%。

3.政策及成本:

冻肉收储预期未落地,市场信心受挫;玉米价格偏强(2.18元/斤)推高养殖成本,自繁自养周均亏损扩大至13元/头。

4. 冻肉收储预期:

市场对2025年第二批收储规模持观望态度,但政策信号支撑外三元价格。

5. 关税反制升级:

美国对华加征54%关税,中国可能提高农产品进口关税,推升玉米、豆粕等饲料成本(当前玉米2200元/吨、豆粕3000元/吨),养殖成本压力加剧。

五、行情展望

节后需求回落叠加供应压力释放,猪价或延续震荡偏弱走势,外三元均价或下探14.5元/公斤。东北、华北低价区或率先触底,南方高价区补跌风险加大。

产能去化缓慢,4月或现年内价格低点(14.0-14.3元/公斤),5月后消费回暖或带动反弹。

建议养殖单位还是要理性出栏,避免集中踩踏;关注二育动态及冻储政策信号。

1.凡是注明文章来源的信息,均转载自其它媒体。文章中阐述的观点及立场不代表本网的观点及立场。如涉版权,请联系0537-3163987删除。

2.本网价格、行情、数据等信息来源于网友自主报价或者网络,仅做交流参考,不可作为投资等依据。本网不对其真实性和准确性负责。