玉米

玉米

一、市场概述

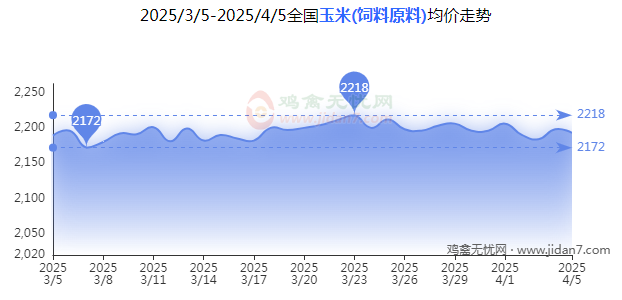

本周国内玉米市场延续震荡偏弱格局,全国均价累计跌幅12元/吨。主产区余粮不足两成,贸易商挺价心态与出货意愿交织;下游饲料企业库存高企,深加工需求疲软,叠加美国对华加征34%关税政策落地,市场多空博弈加剧。

二、价格动态

1. 国内市场

产区价格:黑龙江佳木斯玉米收购价周内跌至1940-1960元/吨(-20元/吨),河北邯郸、山东聊城等地价格同步下跌10元/吨,主因东北粮源入关增加及贸易商抛售压力。

港口市场:鲅鱼圈港平舱价反弹10元/吨至2200-2210元/吨,但南方销区到站价仍承压(南昌2370-2380元/吨,-10元/吨),反映需求端支撑不足。

2. 国际市场

美玉米期货:4月2日CBOT玉米期货主力合约跌至457.75美分/蒲式耳(-4美分),市场担忧美国农产品出口受阻及全球贸易链复杂化。

进口成本:美玉米加征15%关税后到港成本升至2130元/吨,与国产玉米价差缩窄至160元/吨;巴西玉米报价218美元/吨(-8美元/吨),或替代美玉米成为进口主力。

三、美国加征关税政策影响分析

1. 中美贸易链双向冲击

中国对美加税:针对美玉米、小麦加征15%关税,高粱、大豆加征10%关税,直接压缩美农产品进口利润,预计2025年美玉米对华出口量同比下滑30%以上。

美国对华加税:34%对等关税(4月9日生效)加剧贸易摩擦,美豆粕期货成交量激增至524万手,市场担忧中国进口需求转向南美及黑海地区。

2. 国内市场连锁反应

替代品格局调整:国产小麦与玉米价差缩窄至100元/吨以内,饲料企业减少小麦替代比例;储备稻谷轮出补充供应,削弱进口高粱性价比优势。

深加工承压:豆粕价格涨至3650元/吨(+20.3%),但玉米淀粉加工利润持续倒挂(华北黄淮平均利润-112元/吨),企业开工率下滑抑制原料需求。

3. 国际供应链重构

巴西玉米乙醇分流:巴西玉米乙醇加工量或突破2200万吨,挤占出口份额;阿根廷干旱致产量预期下调,全球玉米贸易流向向东南亚倾斜。

黑海风险扰动:乌克兰玉米出口量同比降8.7%,俄罗斯小麦出口锐减65.2%,加剧欧亚粮源竞争。

四、行业要闻

政策调控:中储粮周内累计拍卖玉米超50万吨,政策性粮源投放对冲基层余粮不足压力。

全球供需:美国2025年玉米播种面积预估增至9436万英亩(+4%),巴西二季玉米产量上调至8790万吨,国际供应宽松压制价格反弹空间。

五、后市展望

1. 短期(4月)

利空主导:储备拍卖增量、贸易商抛售及稻谷替代入市压制价格,全国均价或下探2150-2180元/吨区间。

底部支撑:基层余粮见底(不足两成)、进口成本抬升及小麦替代缩窄,限制跌幅。

2. 中长期(Q2-Q3)

上行驱动:新季玉米上市前库存逐月下降,养殖需求回暖(生猪存栏环比增1.2%)及进口替代缩减,或推动价格回升至2250-2300元/吨。

风险预警:政策粮投放节奏、南美产量调整及中美关税谈判进展,或引发阶段性波动。

六、结论

本周市场核心矛盾为 “国内供应趋紧”与“国际贸易链重构” 的博弈。美国加征关税政策短期加剧市场避险情绪,但实质性利多需等待需求端复苏。建议关注港口价差,用粮企业逢低建立安全库存。

1.凡是注明文章来源的信息,均转载自其它媒体。文章中阐述的观点及立场不代表本网的观点及立场。如涉版权,请联系0537-3163987删除。

2.本网价格、行情、数据等信息来源于网友自主报价或者网络,仅做交流参考,不可作为投资等依据。本网不对其真实性和准确性负责。